For full functionality of this site it is necessary to enable JavaScript. Here are the instructions how to enable JavaScript in your web browser .

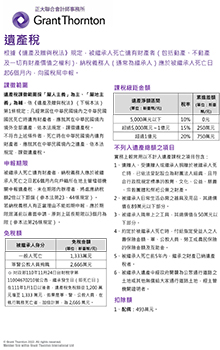

根據《遺產及贈與稅法》規定,被繼承人死亡遺有財產者(包括動產、不動產及一切有財產價值之權利),納稅義務人(通常為繼承人)應於被繼承人死亡日起6個月內,向國稅局申報。

編著者:正大聯合會計師事務所

發行單位:正大聯合會計師事務所